Хочу перечислить основные моменты, по которым я проверяю договоры с МФО для снижения процентов по займу, пишу возражения и снижаю в целом суммы долга. Разобраться в этих законодательных дебрях трудно, напишу как можно проще.

Сразу предупрежу — свой договор нужно сверять с законом и ставками на дату его заключения — потому что на текущую дату и ставки и предельные лимиты уже могут быть другие.Процентная ставка

Часть 23 ст. 5 закона О займе ограничивает максимальную ставку по займу не более 1 % в день. Сверяем свою процентную ставку — не превышает ли оно 1%?

Если договор займа предусматривает ставку в процентах годовых — дневная вычисляется путем деления на 365.

Например, если ставка по кредиту — 250% годовых, то делим ее на 365 = 0,684 — получается, что суточная ставка не превышает установленный лимит. Для превышения, соответственно, годовые проценты должны быть от числа 366 и выше.

Далее идет оговорка в законе (ст. 6.2) для краткосрочных займов сроком не более 15 дней и в размере до 10 тыс рублей о том, что

ограничения для размера ставки МФО можно не соблюдать, но при этом проценты и штрафы по займу не должны превысить 30% от суммы займа (то есть от 10 тыс. займа — 3 тыс).

Как видно, в любом случае законодательно закреплены ограничения либо для процентной ставки (процентов по займу), либо для размера задолженности по процентам для краткосрочных займов.

Завышенные проценты (по ставке более 1% в день) уже редкость, я давно не встречала. В целом, МФО требования закона соблюдают.

Кстати, их активно штрафует Роспотребнадзор, за включение в договор условий, нарушающих требования законодательства — практики арбитражных судов по безуспешному оспариванию постановлений в правовых базах много.

Стоимость займа (кредита)

Статья 6 закона указывает, что стоимость кредита (займа) не может превысить два значения:

- 365 процентов годовых;

- или среднего значения полной стоимости займа, исходя из расчёта ЦБ РФ для соответствующей категории договора займа.

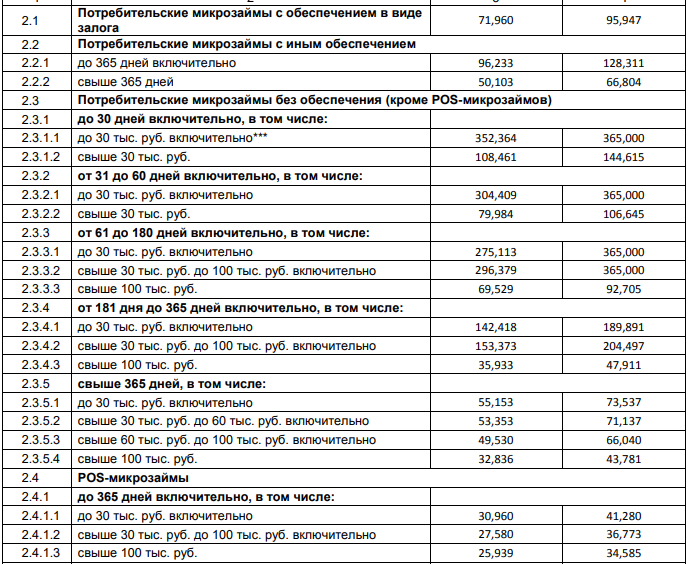

Проверять среднюю стоимость займа можно на сайте ЦБ по ссылке, данные публикуются в конце каждого квартала.

Однако, многие суды трактуют это пункт по своему и ориентируются на предельные значения по ставкам ЦБ (вторая колонка), но в законе ясно сказано по СРЕДНЕЕ значение полной стоимости займа, которое, как видно из таблицы, существенно отличается (разница значительная).

Предел для начисления процентов по займу —

установлен в части 24 статьи 5 закона О займе — если договор займа не превышает 12 месяцев включительно, то проценты и штрафы начисляются до тех пор, пока не достигнут полуторакратного размера суммы займа.

Если займ выдан, например на 360 дней в размере 50 тыс — то проценты и неустойка будут начисляться, пока не достигнут 75 тыс. Это БЕЗ учета самого займа — в суде МФО сможет взыскать 50 тыс займ + 75 тыс проценты и штраф.

Ограничение для начисления процентов,

о которых говорил еще в 2017г. Верховный суд в Обзоре, в настоящий момент большинством судей не применяется.

Они это трактую так: мол, ВС давал разъяснения для редакции закона от августа 2017 г , а с 28.01.2019г. в законе закреплён предел для начисления процентов (1.5 от размера займа) и поэтому теперь нет оснований после истечения договора займа считать проценты по средней ставке ЦБ.

Следовательно, разъяснения Верховного суда можно применять к старым договорам займа, заключенным до января 2019г.

Про неустойку

Для неустойки тоже установлен законом лимит — не более 20% годовых или 0.1 % для беспроцентных кредитов. Обычно неустойку МФО не взыскивают, только проценты.

Про снижение процентов для так называемых «ростовщических» договоров займа читайте в другой статье